Applications wallet : le guide pour les marques

Mobile Wallet

Les applications wallet mobiles, aussi appelées « mobile wallet » ou « e-wallet » en anglais, sont comme leur nom l’indique des applications portefeuilles disponibles sur smartphone. D’un point de vue consommateur, elles permettent de dématérialiser et de stocker ses cartes de crédit, de fidélité, d’embarquement, ses coupons, ses e-réservations, ses invitations etc. en un même lieu : dans son téléphone. D’un point de vue marque, les wallet peuvent être utilisés en tant que canaux marketing de proximitié ou serviciels afin d’engager ses clients directement sur mobile.

Qu’est-ce que l’application wallet mobile ?

–

Il existe aujourd’hui deux wallet principaux :

- Apple Wallet disponible sur iOS :

- Google Pay, application issue de la fusion entre Android Pay et Google Wallet en janvier 2018, disponible sur Android.

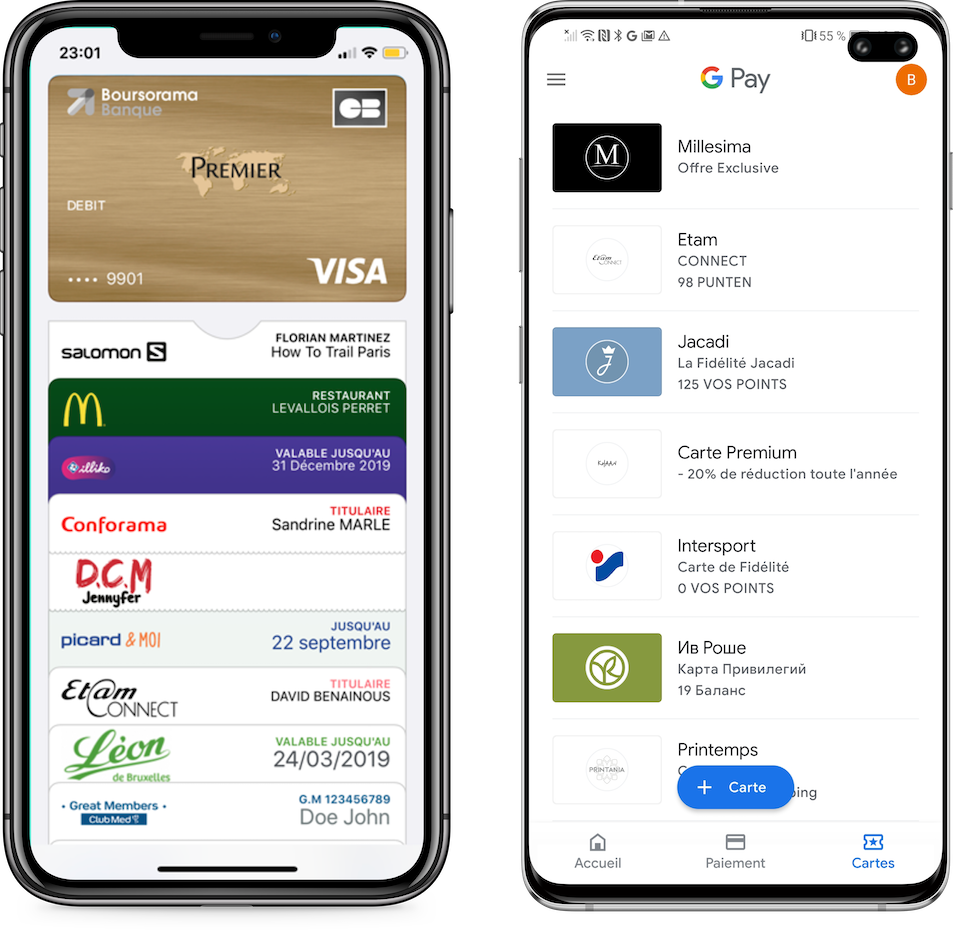

Application Apple Wallet sur iOS à gauche et Google Pay sur Android à droite.

Initialement créés pour le paiement sans contact grâce à la digitalisation de cartes de crédit, Apple Wallet et Google Pay peuvent également dématérialiser n’importe quel support marketing, dont des :

- cartes de fidélité ;

- coupons ;

- invitations ;

- badges d’accès ;

- e-réservations ;

- tickets de retrait (Click & Collect) ;

- cartes tiers payant ;

- cartes d’embarquement ;

- cartes cadeaux ;

- billets de transport ;

- billets de concert ;

- places de cinéma ;

- …

Grâce aux wallet mobiles, il devient ainsi facile pour les mobinautes d’effectuer des transactions, de consulter les avantages de leurs cartes de fidélité, de présenter leurs places de concert ou de cinéma, ou encore de retrouver leurs coupons, tickets de retrait ou badges d’accès.

Quels sont les avantages des wallet mobiles pour les marques ?

–

1. Présence permanente et pérenne dans le mobile des clients et prospects

L’avantage premier des e-wallet pour les marques est leur présence permanente et pérenne dans les smartphones de leurs clients et prospects. En effet, pendant le premier trimestre 2021, les taux d’ajout et les taux de rétention des cartes de fidélité, coupons et autres supports installés dans les wallet étaient respectivement de 70% et 90%. Des résultats bien supérieurs aux applications classiques qui ont tendance à perdre 90% de leurs actifs chaque jour après un mois d’installation.

Par ailleurs, Apple Wallet est disponible nativement sur iOS et ne peut être supprimé. Google Pay est quant à lui disponible via Google Play. Même si l’application n’est pas pré-embarquée sur Android, elle connaît un fort succès avec plus de 100 millions de téléchargements dans le monde seulement un an après son lancement.

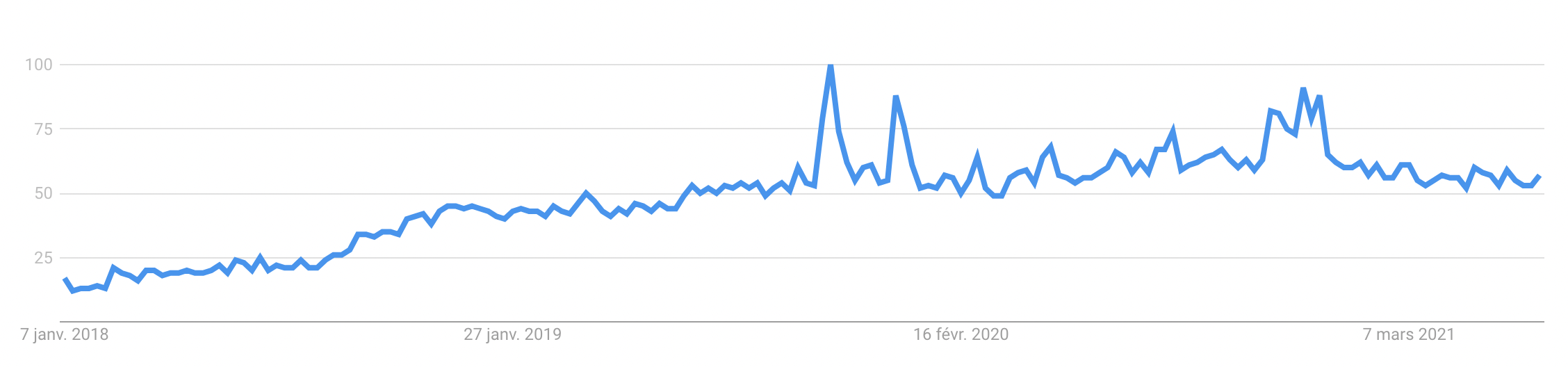

Le tableau ci-dessous montre l’intérêt des internautes pour Google Pay dans le monde de janvier 2018, date de lancement de l’application, à juin 2021. Cet intérêt augmente en 2018 et se stabilise en 2019. Les termes « Google Pay » gardent la même popularité lors du premier semestre 2021 malgré la crise.

Source : Google Trends

2. Economie de temps et d’argent

–

Au-delà de la performance, les wallet mobiles présentent des avantages budgétaires. En effet, ils permettent de faire des économies de temps et d’argent pour les marques qui, par l’utilisation des wallet, n’auront pas à développer d’application ni d’investir dans des mises à jour régulières pour maintenir leur taux de rétention. Des actions, les marques le savent bien, chronophages et très coûteuses.

Les mobile wallet n’ont pas pour autant vocation à remplacer les applications classiques. Ils interviennent bien en tant qu’alternatives moins coûteuses et simples à déployer pour les marques qui n’ont pas développé leur propre app. Cependant, pour les enseignes qui ont déjà une application, le wallet est utilisé en complémentarité, particulièrement avec les apps qui ont une fonction de « catalogue » ou de « boutique ».

3. Partie intégrante du quotidien des clients et des prospects

–

Selon l’Arcep, plus de 84% des Français possèdent un smartphone et y passent en moyenne 3h30 par jour. En se faisant une place dans les téléphones de leurs clients et prospects, notamment dans leur wallet, les marques intègrent leur quotidien.

La dématérialisation des cartes, des billets ou des coupons dans le wallet, couplée à un SaaS, peut également renforcer la présence de la marque par l’envoi de notifications push sur mobile. Ces push sont envoyés selon les critères de la marque, c’est-à-dire soit à l’ensemble de sa base de données, à un segment ou aux personnes à proximité d’une boutique.

4. Canal de proximité implanté dans le téléphone des clients et prospects

–

La simple dématérialisation de la carte d’une marque dans le wallet ne lui permettra pas de gagner en visibilité ou de renforcer ses liens avec ses clients et prospects. La dynamisation et la personnalisation de sa relation passera par la mise à jour du contenu de son pass et l’envoi de notifications push qui s’affichent sur les écrans verrouillés des smartphones.

L’enseigne est en mesure de relayer toutes sortes de contenus de manière illimitée :

- offres promotionnelles pendant les soldes etc. ;

- ventes privilèges ;

- nouvelles collections ;

- ouverture d’une nouvelle boutique/d’un nouveau restaurant ;

- annonce d’une collaboration ;

- engagements ;

- célébration de l’anniversaire d’un client ;

- mise à jour du solde de points ;

- etc.

Mise à jour de la carte wallet Clarins pendant les fêtes de Noël.

Mise à jour de la carte wallet Jacadi pour souhaiter l’anniversaire d’un client.

5. Canal serviciel pour répondre aux attentes et besoins des clients

–

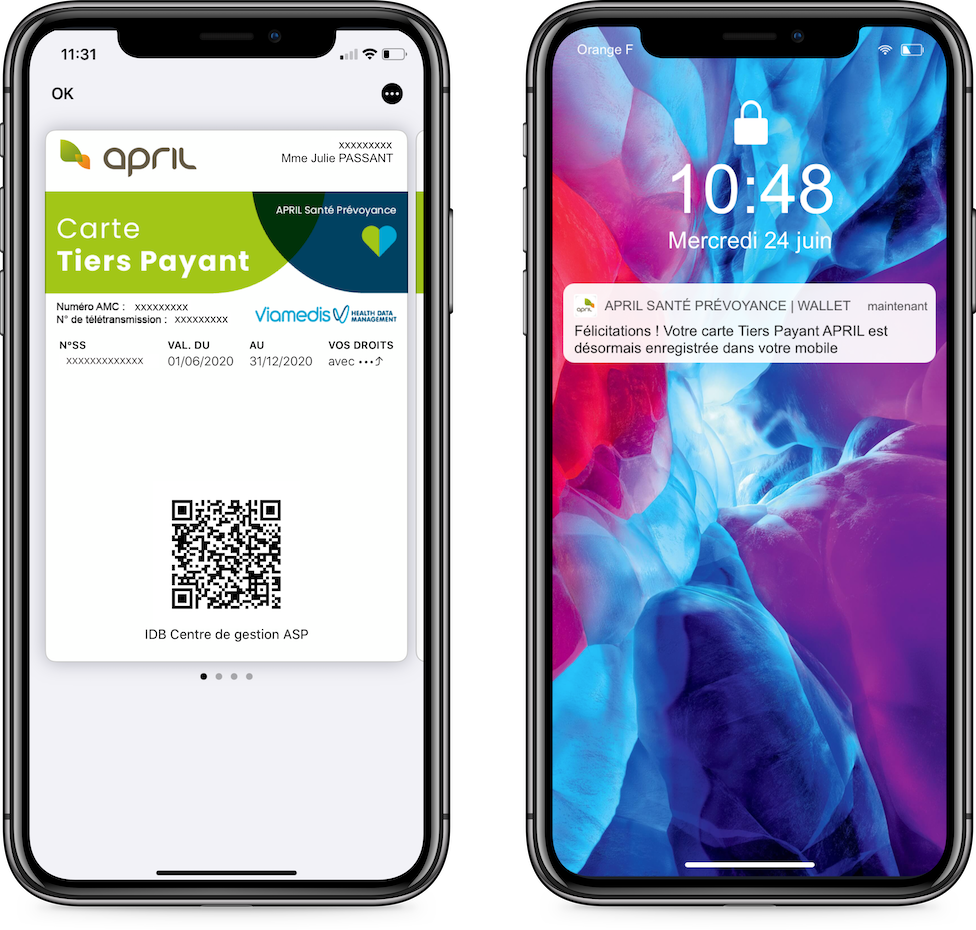

Le wallet peut également être utilisé en tant que canal serviciel pour répondre à un besoin client. Il peut notamment aider un client à retrouver facilement des documents importants dont :

- une invitation ;

- une carte tiers payant ;

- un bon de retrait en point de vente (Click & Collect) ;

- etc.

Ces cartes, généralement dotées d’un code barre, identifient rapidement le consommateur en point de vente et diminue le temps d’attente en caisse de ce dernier et de l’ensemble des consommateurs.

Carte tiers payant April dématérialisée dans les wallet mobiles.

Coupon de retrait (Click & Collect) Intersport enregistré dans le wallet à présenter en point de vente pour retirer le matériel de ski réservé.

6. Opt-in automatique en adéquation avec la RGPD

–

Les applications Apple Wallet et Google Pay sont bien conformes à la RGPD. En ajoutant vos cartes cadeaux, de fidélité ou autres, les mobinautes consentent à recevoir les mises à jour de votre pass dématérialisé ainsi que vos notifications push. Aujourd’hui, le taux d’opt-in sur wallet mobile est de 70%.

Pourquoi vos clients ou prospects importeraient-ils votre carte de fidélité, vos coupons et autres dans leur wallet ?

–

Tout simplement parce que la dématérialisation de leurs cartes leur permettra d’accéder plus facilement à leurs points ou à leurs avantages client.

Contrairement à la carte physique qui se perd ou s’oublie facilement, ou le compte client qui demande un « effort » de connexion, la carte de fidélité dématérialisée dans les wallet mobiles est disponible en permanence et en un seul clic dans le portable du client ou prospect.

Comment vos clients ajoutent-ils votre carte de fidélité, vos coupons et autres dans leur wallet ?

–

La dématérialisation de vos cartes dans le wallet peut se faire via différents points de contact. Les plus répandus étant :

- un compte client ;

- un mail de confirmation (processus de dématérialisation facilité via Gmail) ;

- un mail dédié à la dématérialisation d’une carte ;

- une page de destination ;

- une application mobile compatible avec les wallet ;

- un portail Wifi ;

- un SMS ;

- une affiche en point de vente ;

- un post sur les réseaux sociaux ;

Tous ces points de contact requièrent l’utilisation d’une URL ou d’un QR code pour installer une carte dans le wallet.

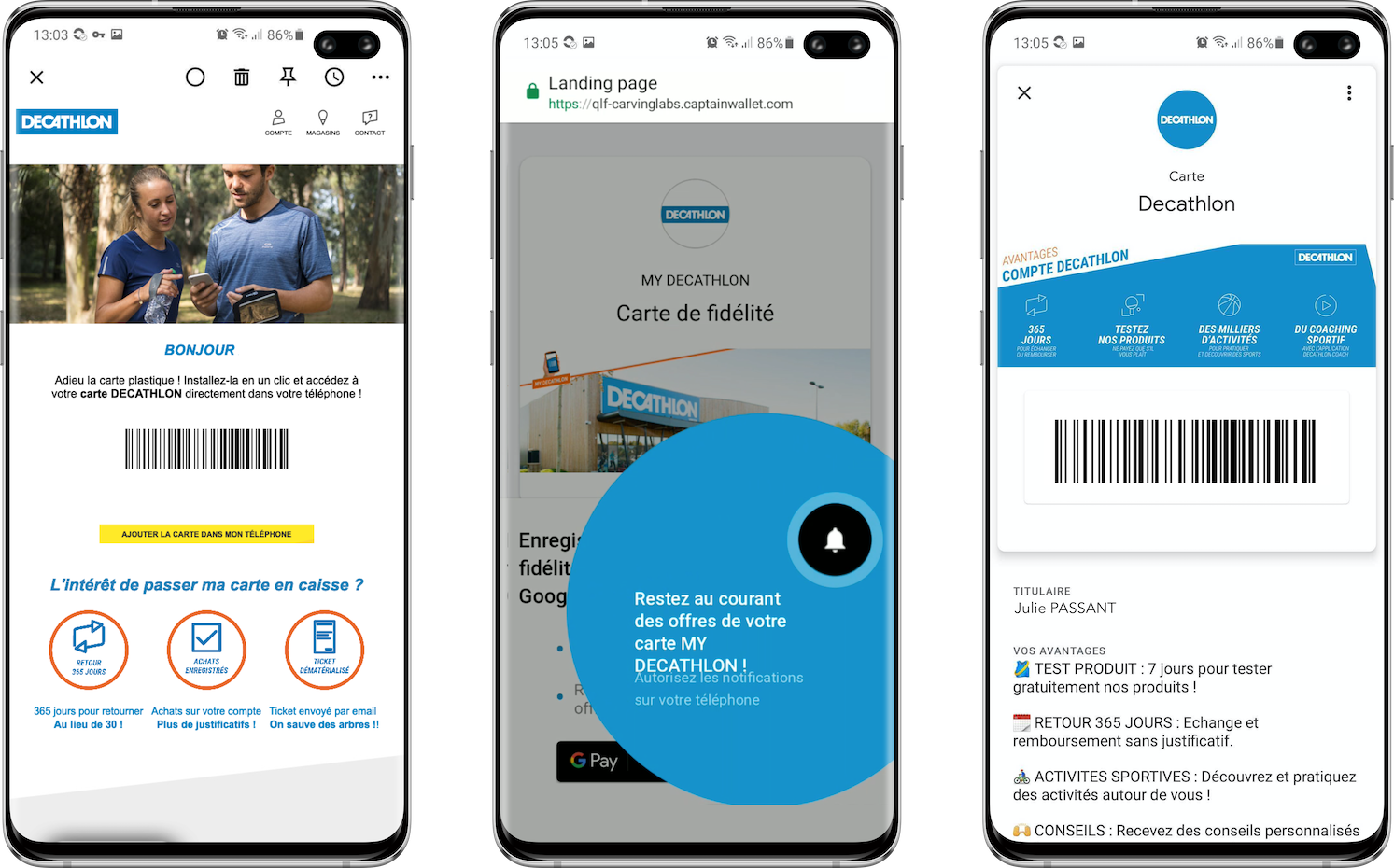

Decathlon invite ses clients à dématérialiser leur carte compte dans leur wallet par mail.

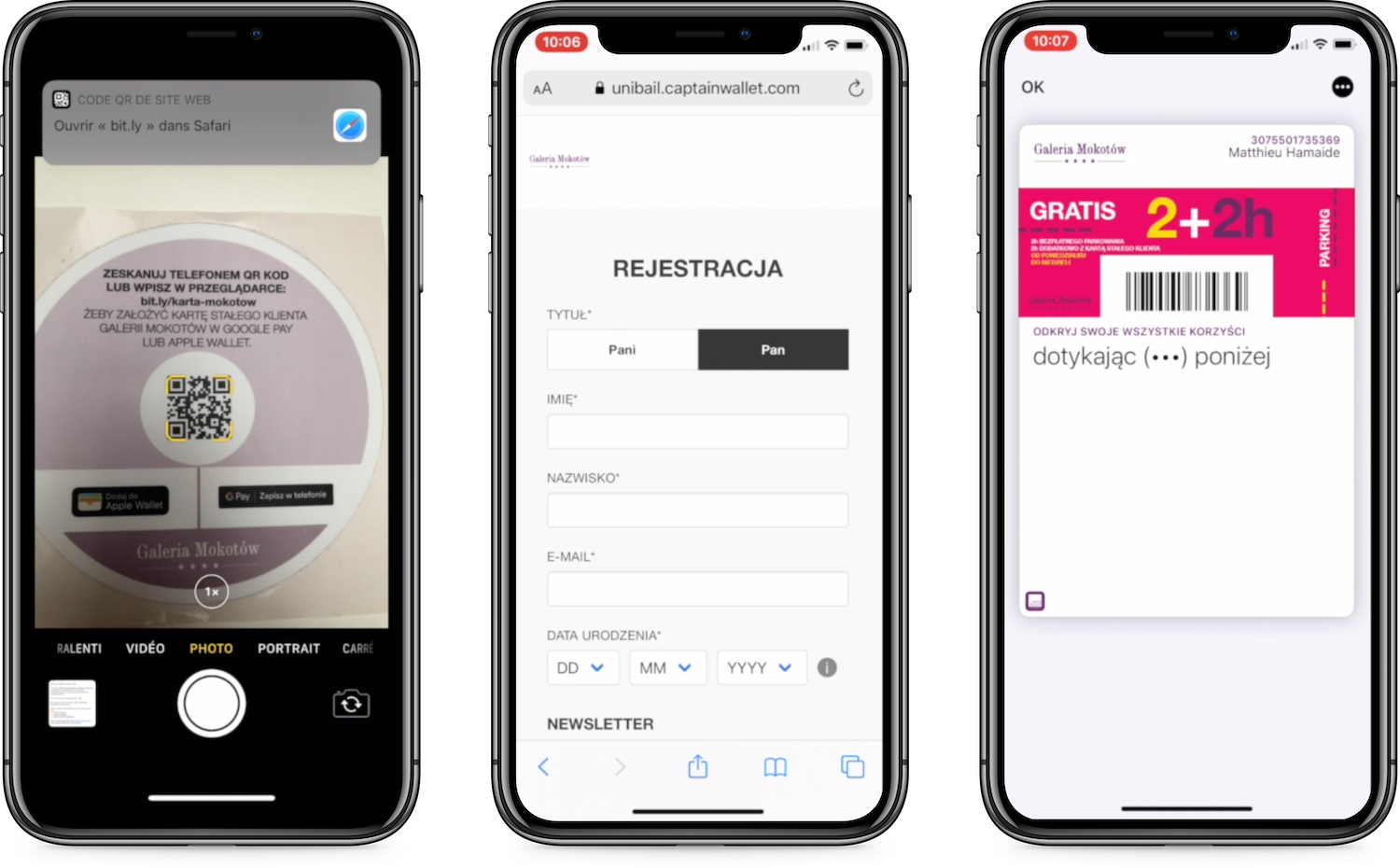

Unibail-Rodamco-Westfield met à la disposition de ses visiteurs des QR codes pour qu’ils puissent installer leur carte dans Apple Wallet ou Google Pay.

La dématérialisation des cartes via la technologie NFC est également en train de gagner en popularité.

Quels types de cartes les marques peuvent-elles dématérialiser dans les wallet mobiles ?

–

Il est possible de dématérialiser toutes sortes de cartes dans les mobile wallet, le plus difficile étant de les mettre à jour.

Voici les cartes qu’il est possible de dématérialiser dans le wallet :

- cartes de fidélité ;

- cartes cadeaux ;

- coupons ;

- e-réservations ;

- invitations ;

- tickets de retrait (Click & Collect)

- cartes tiers payant ;

- billets de transport ;

- tickets (places de cinéma, places de concert …)

- badges d’accès ;

- etc.

Comment mettre à jour vos cartes dans les wallet ?

–

La mise à jour des cartes devient possible avec l’utilisation d’une solution SaaS sur wallet mobile. Sans elle, les cartes sont des cartes « mortes » c’est-à-dire qu’une fois la date d’expiration passée, elles ne peuvent plus être utilisées. Avec une solution SaaS, elles prennent « vie » : leur contenu peut être modifié ou actualisé en fonction des produits ou offres qu’une marque souhaite communiquer.

Les mises à jour de contenu sont possibles pour les types de cartes wallet.

Vous pouvez mettre à jour ou personnaliser toutes sortes de contenus :

- le nom et prénom de l’utilisateur ;

- le nombre de points qu’un client a cumulé ;

- la bannière de la carte ;

- les conditions d’une offre ;

- etc.

Les wallet mobiles sont-ils vraiment porteurs ?

–

Selon un rapport de Forrester, l’intégration des e-wallet dans la stratégie marketing des marques a pris son envol ces dernières années. Déjà bien intégrés en Asie, les wallet commencent à convaincre petit à petit en Europe. Notamment en France, où ils sont en train de transformer le marketing mobile. On enregistre par exemple des taux de conversion en boutique records, oscillant entre 15% et 55%, des fréquences d’achat et des paniers moyens stimulés de 32% et 9% respectivement.

Si vous souhaitez approfondir vos connaissances sur le mobile wallet marketing, téléchargez notre livre blanc « Wallet mobile : pourquoi l’intégrer dans votre stratégie marketing ? ».

Pour plus de simplicité, nous vous avons concocté une “petite” infographie résumant ce qu’est le wallet. Enjoy !