Fidélisation : comment profiter d’Apple et Google Wallet sans développer d’applications ?

Fidelización

Sommaire

Pendant que vous investissez dans le développement d’applications mobiles complexes, la solution parfaite sommeille déjà dans le smartphone de vos clients. Apple Wallet et Google Wallet sont pré-embarqués sur tous les smartphones récents, transformant chaque appareil en portefeuille numérique ultra-performant.

Ces applications natives représentent l’El Dorado du marketing mobile : aucune friction de téléchargement depuis l’App Store ou Google Play, aucun mot de passe à retenir, aucun processus d’inscription fastidieux. Vos clients possèdent déjà l’infrastructure parfaite pour héberger vos supports marketing dématérialisés, de la carte de fidélité au bon d’achat, en passant par la carte de visite numérique.

Cette technologie NFC intégrée offre bien plus qu’un simple paiement sans contact. Elle transforme complètement votre approche de la fidélisation client sans nécessiter le moindre développement d’app propriétaire.

Pourquoi Apple Wallet et Google Wallet écrasent-ils les applications propriétaires ?

Le problème des frictions dans le téléchargement d’applications

Le problème des applications propriétaires réside dans leur processus d’adoption complexe. Entre le téléchargement depuis l’App Store ou Google Play, l’inscription avec vérification par mail, la configuration du compte et la mémorisation d’identifiants, le parcours client ressemble à un véritable parcours du combattant.

Selon les statistiques de la Commission Européenne, 76% des utilisateurs abandonnent une application mobile avant la fin du processus d’inscription. Cette limite constitue un frein majeur à l’adoption de vos solutions de fidélisation, même les plus innovantes.

Comment le wallet natif élimine-t-il toutes ces barrières ?

Le wallet mobile, lui, élimine toutes ces frictions grâce à sa nature intégrée. Vos clients n’ont qu’à scanner un code QR ou cliquer sur un lien pour ajouter instantanément votre carte de fidélité ou votre bon d’achat. Une fois intégré, vous bénéficiez d’un canal de communication direct et sécurisé sur le long terme.

Quels avantages concrets offre le portefeuille numérique natif (ou Wallet) ?

Quel impact sur l’engagement client ?

Les bénéfices immédiats du wallet natif :

• Adoption instantanée : 3 secondes suffisent pour ajouter votre carte, contre 5 minutes minimum pour une app propriétaire

• Notifications push natives : messages directement intégrés au système, impossible à ignorer ou désinstaller

• Mise à jour en temps réel : solde de points, nouvelles offres, tout se synchronise automatiquement sans action de l’utilisateur

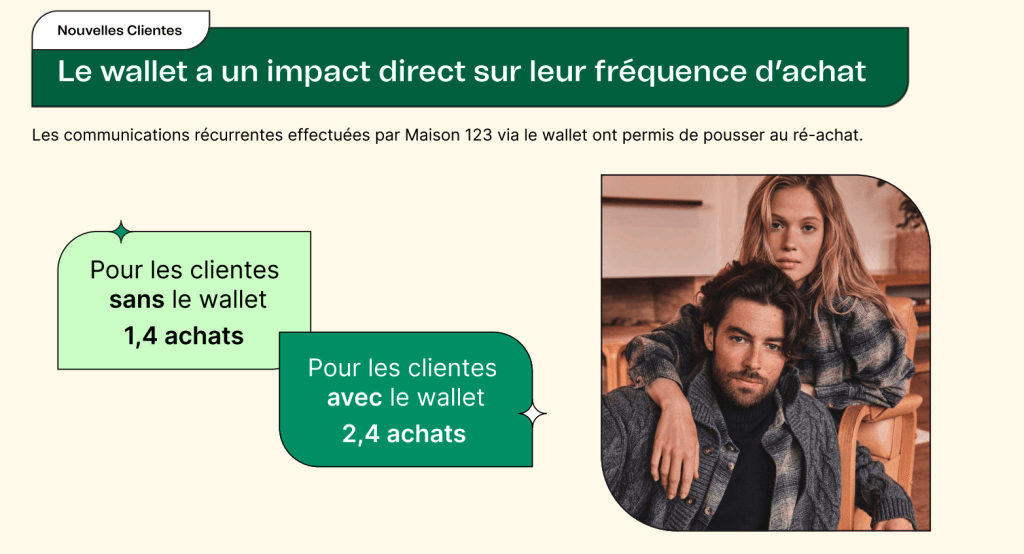

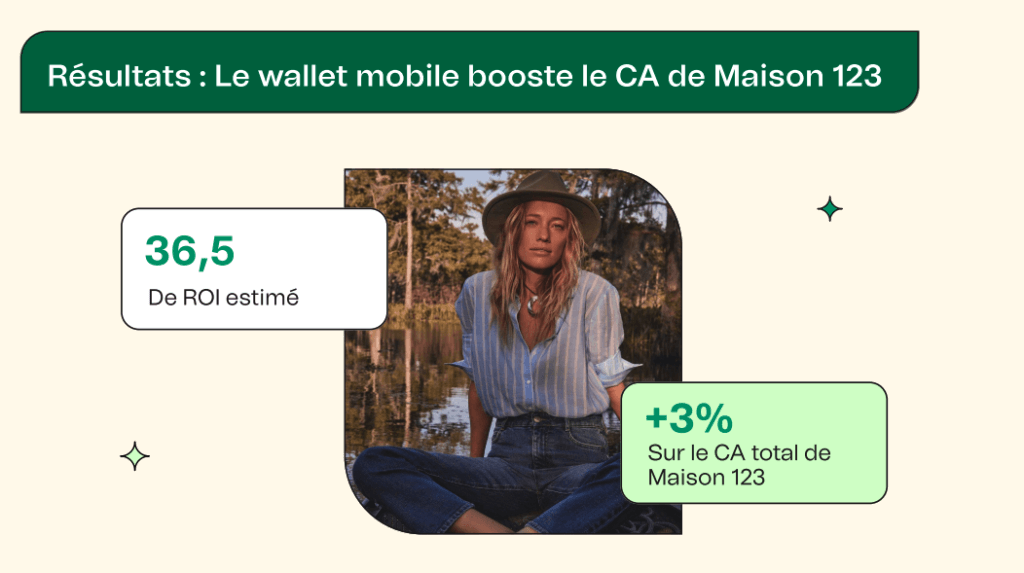

Maison 123 illustre parfaitement cette approche sans développement : la marque a multiplié par 2 son chiffre d’affaires par client grâce au wallet natif. Pas d’app développée, pas de budget technique astronomique, juste l’exploitation intelligente du portefeuille déjà présent.

Le saviez-vous ?

Le système fonctionne même hors ligne, permettant l’accès aux cartes de fidélité sans connexion internet. Cette fonctionnalité pratique évite les problèmes de réseau en magasin et assure une expérience utilisateur fluide en toutes circonstances.

Comment déployer votre stratégie wallet natif efficacement ?

Quelle méthode d’intégration choisir ?

L’intégration ne nécessite aucune compétence technique avancée. Vous pouvez ajouter des encarts wallet dans vos communications existantes : newsletters, emails transactionnels, campagnes promotionnelles. Un simple bouton “Ajouter à Apple Wallet” ou “Ajouter à Google Wallet” suffit à transformer vos supports digitaux.

Cette approche s’intègre facilement avec vos outils existants : site web, recherche Google Maps pour la géolocalisation, système de gestion client. L’utilisateur peut consulter directement ses avantages depuis l’écran d’accueil de son téléphone, sans ouvrir d’application spécifique.

Comment personnaliser l’expérience sans développement ?

Damart démontre la puissance du wallet natif avec une stratégie d’encartement par email redoutablement efficace : 34,2% de taux d’ouverture sur les emails contenant le CTA wallet. La marque intègre simplement des encarts wallet dans ses emails existants – newsletter, anniversaire, collections – sans développer d’infrastructure supplémentaire.

Quelques stratégies de personnalisation éprouvées :

• Scénarios triggers automatisés basés sur le comportement d’achat et la géolocalisation du client

• Contenu spécifique pour les clients magasin avec promotions exclusives et codes promo personnalisés

• Offres web différenciées pour les clients digitaux avec livraison gratuite et avant-premières

• Notifications intelligentes qui s’activent automatiquement lors du passage près d’un point de vente

L’enseigne personnalise ses communications avec des scénarios triggers automatisés : contenu spécifique pour les clientes magasin avec promotion et code promo, et offres web pour les clientes digitales. Tout cela directement via le wallet natif, sans application propriétaire.

Quels résultats concrets attendre de cette approche ?

Comment mesurer l’efficacité du wallet natif ?

Le wallet devient votre canal privilégié pour maximiser l’engagement client sans investissement technique supplémentaire. Chaque notification atteint directement l’utilisateur, chaque offre reste accessible en permanence, chaque transaction renforce la relation client.

Quelle évolution technologique anticiper ?

Ces portefeuilles numériques intègrent progressivement les cartes d’identité, permis de conduire, cartes de transport et titres de transport. Cette convergence ouvre de nouvelles opportunités pour créer des écosystèmes de fidélisation intégrés.

La fonction de partage permet également de démultiplier l’impact de vos campagnes. Un client satisfait peut directement transférer votre offre à ses proches d’un simple geste, créant un effet de bouche-à-oreille digital instantané !

Comment démarrer votre projet wallet sans développement ?

Quelles étapes suivre pour l’activation immédiate ?

Phase 1 : Activation immédiate

Digitalisation de vos supports marketing existants (cartes fidélité, coupons, invitations) directement dans les wallets natifs. Aucun développement requis, intégration en quelques semaines avec formation de vos équipes incluse.

Phase 2 : Déploiement intelligent

Encarts wallet dans vos emails existants, scénarios de personnalisation par profil client, notifications push automatiques pour réactivation. Cette étape exploite vos bases de données actuelles sans migration complexe.

Phase 3 : Optimisation relationnelle

Le wallet devient votre canal privilégié pour maximiser l’engagement client sans investissement technique supplémentaire. Analyse des comportements, optimisation des messages, personnalisation avancée.

Quel support technique prévoir ?

Contrairement aux idées reçues, le wallet natif nécessite un support technique minimal. Apple et Google gèrent l’infrastructure, les mises à jour système et la sécurité. Votre équipe se concentre uniquement sur la création de contenu et l’optimisation des campagnes.

Les instructions d’utilisation sont intuitives pour vos clients. Il suffit de scanner le code QR ou cliquer sur le lien pour que la carte s’ajoute automatiquement. Aucune formation utilisateur n’est nécessaire, contrairement aux applications propriétaires qui demandent souvent un accompagnement.

Captain Wallet : votre partenaire pour exploiter le wallet natif

Captain Wallet, leader européen du mobile wallet marketing, accompagne plus de 300 enseignes dans l’exploitation d’Apple Wallet et Google Wallet sans développement d’application. Cette plateforme professionnelle vous aide à configurer facilement vos cartes de fidélité dématérialisées et à accéder aux fonctionnalités avancées : notifications push, géolocalisation, mise à jour en temps réel. Nos équipes vous accompagnent dans chaque étape pour transformer votre stratégie de fidélisation en exploitant l’infrastructure déjà présente sur tous les smartphones.

FAQ : Vos questions sur l’exploitation du wallet natif

Comment ajouter une carte de fidélité sans développer d’app ?

Il suffit d’intégrer un lien “Ajouter à Apple Wallet” ou “Ajouter à Google Wallet” dans vos communications. Le client clique et la carte s’installe instantanément dans son portefeuille numérique.

Le wallet natif fonctionne-t-il avec tous les smartphones ?

Oui, Apple Wallet équipe tous les iPhone depuis 2012 et Google Wallet tous les appareils Android récents. Cette couverture représente 99% du parc mobile français.

Peut-on personnaliser l’apparence sans développement ?

Absolument. Vous pouvez personnaliser couleurs, logo, contenu et notifications selon votre charte graphique, directement depuis l’interface de gestion.

Comment gérer les mises à jour des cartes client ?

Les mises à jour s’effectuent automatiquement en temps réel. Solde de points, nouvelles offres, modifications de statut : tout se synchronise sans intervention manuelle.

Quelles sont les différences entre Apple Wallet et Google Wallet ?

Apple Wallet ou Google Wallet offrent des fonctionnalités similaires mais avec quelques différences notables dans leur intégration et leurs options de sécurité.

Apple Wallet fonctionne exclusivement sur iOS et s’intègre parfaitement avec l’écosystème Apple. Ce portefeuille numérique utilise la technologie NFC et offre une sécurité renforcée grâce au chiffrement Face ID/Touch ID. Le service supporte les cartes de fidélité, cartes de visite numériques et options de paiement mobile avec une protection avancée de la vie privée.

Google Wallet représente l’alternative Android, compatible avec tous les appareils sous ce système. Ce portefeuille numérique propose des fonctionnalités d’intégration plus larges avec les services Google et une synchronisation multi-appareils. La sécurité repose sur la technologie NFC et l’authentification biométrique Android.

Les deux services offrent des niveaux de sécurité équivalents pour vos cartes numériques et constituent des options fiables pour votre stratégie de fidélisation client.